酒类流通主要是指酒类商品从生产领域向销售领域的流动流程,包括采购、储运、批发、零售、宣传以及服务等与此有关的系列活动。酒类商品是指酒精度在 0.5%vol以上的酒精饮料,包括发酵酒、蒸馏酒及配制酒。其中发酵酒包括啤酒、葡萄酒、果酒、黄酒,蒸馏酒包括白酒、白兰地、威士忌等,配制酒则分为植物类配制酒和动物类配制酒等。

1 、中国酒类流通行业的发展历程及特点

改革开放以来,我国酒类流通行业发展经历了如下四个阶段:

(1)第一阶段(20 世纪 90 年代以前),其主要特征是酒类产品计划供应,销售终端形式单一。

阶梯式的各级糖酒公司(或国营商店)成为这一阶段酒类产品的主流分销渠道。首先,由一级批发站(省级糖烟酒公司)将产品计划调拨或授权给二级批发站(地市级糖烟酒公司),再逐级往下调拨给三级(县级)、四级批发站(乡、镇级),由三、四级批发站将商品批发给零售商。

这一阶段的酒类销售终端形式单一,主要是餐饮终端和零售小店,以及部分百货商场。运作方式是由终端经营者到批发站批发,每级批发价之间及批发价到零售价之间都有明确规定的价差,且酒类产品只能在规定的渠道内流通。这种销售层级多、渠道封闭的流通格局,妨碍了酒类产品流通的效率,不仅不利于酒类流通行业的发展,也给消费者带来了诸多不便。

(2)第二阶段(20 世纪 90 年代至 2005 年前后),其主要特征是酒类产品从计划供应向市场配置转变,酒类产品流通效率显著提升,经销商开始逐步占据主导地位。

随着计划经济向市场经济转轨,酒类品种不断丰富,大型酒类经销商崛起,国有糖烟酒公司主导地位逐步被各酒类经销商所代替,酒类产品的流通效率显著提升。这一时期,各大酒厂纷纷将市场按照地域划分,在一定范围内设立总经销商,由总经销商发展二级、三级批发商,厂家仅管理总经销这一级别。但是,在流通效率提升的同时,经销商在规范经营、市场秩序等方面的问题逐渐显现,总经销模式培养的一批超级经销商凭借强大的分销网络获得了与厂家谈判的实力,酒类生产商越来越难以控制产品的货物流向及产品品质,流通环节的假酒层出不穷,并出现了诸如“山西朔州假酒案”等恶性事件,对酒类行业发展造成了严重的不利影响。

(3)第三阶段(2005 年至 2012 年),其主要特征是流通渠道逐步扁平化,并呈现出多元化、专业化、规模化和品牌化的特征。

在加快产品流通、降低流通成本及控制产品品质的市场化趋势下,生产厂商和酒类经销商的营销重心逐渐转移,销售终端的重要性愈加彰显。酒类销售渠道逐步扁平化,销售层级越来越少,部分实力雄厚的批发商甚至转型成为零售商。

在此背景下,酒类流通行业呈现出终端多元化、服务专业化、经营规模化和渠道品牌化的特征。

1)终端多元化。随着消费需求向个性化方向发展,酒类零售终端呈现多元化格局。除餐饮、商超、名烟名酒店等酒类零售终端外,专业连锁店、专卖店等新型终端开始出现,并获得快速发展。

2)服务专业化。酒类销售企业开始注重标准化建设,提升服务水平,其在产品品牌运营、市场推广以及消费者培育方面较过去更为专业。

3)经营规模化。通过扩大经营规模,一方面可以带来成本优势,另一方面通过规模化的集中采购、统一销售,既增强了对上游的议价能力,也提升了终端产品的保真程度及服务的标准化。

4)渠道品牌化。酒类销售企业通过开展诚信规范经营、执行标准化和专业化服务,能够增强消费者的品牌认知度,建立超越于产品品牌的销售商品牌,对规范酒类销售企业行为,推动整个行业健康发展具有重要意义。

(4)第四阶段(2013 年以来),其主要特征是新型渠道开始兴起,营销服务成为重点。

随着电子商务产业生态日臻完善,酒类销售电商平台开始兴起,成为了传统销售渠道的重要补充。酒类电商通过低成本的虚拟货架提供丰富的产品品种展示,满足了消费者多样化选择的需求,又通过削减销售层级,压缩渠道费用,让利给消费者。这一优势既吸引了部分酒类生产企业的加入,又催生出新的运营模式。

目前,酒类电商的运营模式主要有两类,一种是由生产企业自建平台进行线上销售,即“生产企业+电商”模式,另一种则是销售企业转型成为酒类垂直电商平台,包括纯线上电商和 O2O 两种模式。

另一方面,随着国民收入的不断提升,消费升级的趋势愈加明显,消费者在选择产品时不再只是关注价格,注意力也转向了酒体口感、文化故事以及与酒品相关的增值服务,个性化、多元化的消费需求开始显现。相应地,销售终端在向消费者提供酒品时,更加注重服务内容和质量,开展诸如品鉴会、展示会等活动,将产品销售与服务相结合。

2 、中国酒类流通行业发展状况

近年来,随着国民经济持续稳健发展和流通标准规范的广泛运用,酒类流通行业取得了巨大的发展。酒类经营者资质管理日益完善,市场经营秩序明显改善,流通效率稳步提升,流通成本有所降低,酒类流通现代化程度不断提高。虽然一系列限制“三公”消费的政策导致整个酒类市场进入深度调整期,流通领域也不可避免地受到负面影响。但是,借助于酒类产量稳定供应与流通渠道的拓宽,酒类流通在居民收入不断增加与城镇化程度不断提高的背景下将有广阔的市场空间。

(1)供给端产量充足,酒类资源丰富

2002 年-2015 年十多年间,全国规模以上酿酒企业(指年销售额在 2,000 万元以上的企业)饮料酒产量从 2,883.83 万千升上升至 6,412.59 万千升,年均复合增长率为 5.87%。虽然在 2012 年后受“三公”消费的负面影响,产量增速有所放缓,但仍然处在历史高位。其中,作为商务会餐、家庭聚餐等活动传统饮品的白酒的产量也保持着较快的增长速度,2002 年-2016 年年均复合增长率为 9.56%,2016 年白酒产量达到 1,358.40 万千升,预计到 2020 年,白酒产量将达到 1,580万千升。

2002年-2016年白酒产量

资料来源:公开资料整理

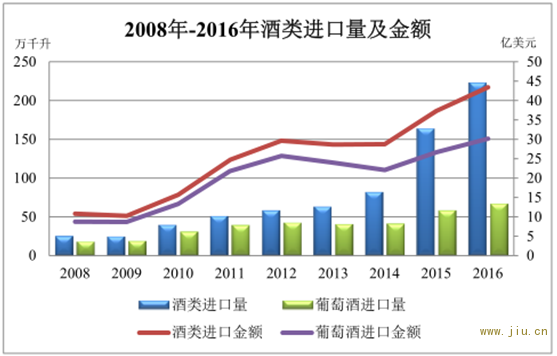

我国也是饮料酒进口大国,2016 年我国酒类进口量为 223.49 万千升,同比增长 35.84%,进口金额约 43.44 亿美元,同比增长 16.26% 2 。其中葡萄酒进口量为 66.84 万千升,进口金额约 30.15 亿美元。充足的酒类供给为酒类流通行业的持续稳定发展奠定了坚实的基础。

2008年-2016年酒类进口量及金额

资料来源:公开资料整理

(2)居民收入增加及城镇化率提升推动消费需求增长

近年来,随着国民经济持续增长,我国居民人均可支配收入水平有了大幅度的提升,从 2013 年的 18,310.80 元增加至 2016 年的 23,821.00 元。可支配收入增加的同时,居民消费能力也有所增强。居民人均食品烟酒消费支出也从 2013 年的 4,126.70 元增加至 2016 年的 5,151.00 元 1 ,年均增长率保持在 8%左右。

另一方面,我国的城镇化率不断提升,从 1980 年的 19.4%增加至 2014 年的54.77%,城镇人口从 1980 年的 19,140 万人增加至 2014 年的 74,916 万人。2015 年我国城镇人口总数达到了77,116 万人,城镇化率达到了 56.1%,比世界平均水平高约 1.2 个百分点。到 2030年,中国将新增约 3.1 亿城市居民,城镇化率将达到 70%。随着可支配收入的提高和城镇化程度的提升,人们社交生活内容更加丰富,活动次数更加频繁,作为社交重要组成部分的酒类的消费量也不断攀升。

(3)酒类消费呈现良好态势,名优酒品更受青睐

1)白酒

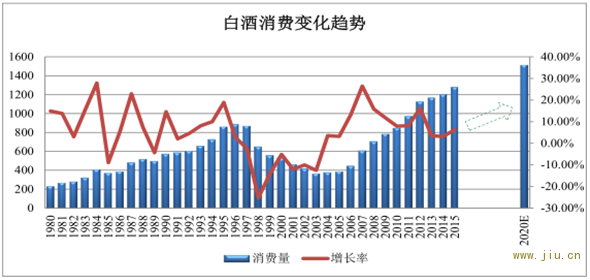

白酒是我国的传统酒类饮品,有着数千年的文化传承和广泛的消费基础,深受广大国民的喜爱。改革开放以来,我国白酒消费量经历了较大幅度的波动,但自 2004 年开始,一直保持着上升的趋势,从 2004 年的 377.70 万千升增加至 2015年的 1,278.80 万千升。2012 年后受政策因素影响,白酒消费量有所放缓,但仍然保持着 4.70%的增长率。预计到 2020 年,白酒消费量可以达到 1,515.40 万千升 。

白酒消费变化趋势

资料来源:公开资料整理

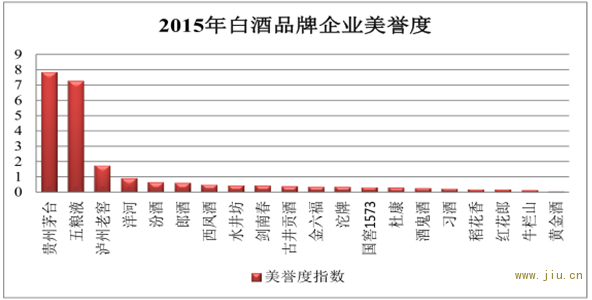

在消费量不断上升的同时,国民收入水平的提高带动了居民的消费升级,具体体现为消费者更加看重白酒品牌和口感,对优质白酒的需求量不断攀升,从而为白酒销售提供了广阔的市场空间。五粮液、贵州茅台和泸州老窖在 2015年白酒品牌网络口碑总指数上名列前三强。

2015年白酒品牌企业美誉度

资料来源:公开资料整理

2)葡萄酒

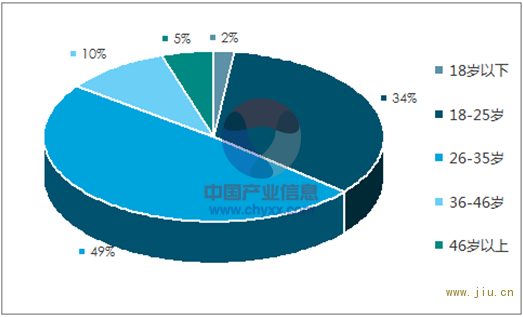

在我国,葡萄酒的消费也有着历史渊源,但是受制于饮用习惯、收入水平等原因,消费群体并不普遍。在经济发达地区,葡萄酒开始越来越多地进入家庭消费。中青年消费者更加追求高品质的生活,而葡萄酒正好满足了这一需求。研究显示,我国葡萄酒消费群体主要集中在 26-35 岁、18-25 岁这两个年龄段,葡萄酒消费占比分别为 49%、34%。

葡萄酒消费者年龄结构

资料来源:公开资料、智研咨询整理

随着国民收入的增长和消费理念的升级,葡萄酒的消费开始加快增长。2014 年我国葡萄酒总消费量达到了 15.8 亿升。2016 年葡萄酒行业整体市场容量接近 650 亿元人民币。

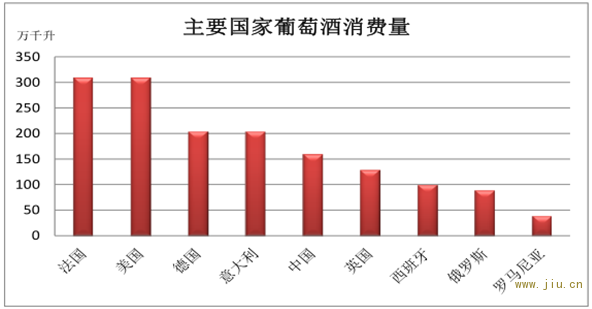

主要国家葡萄酒消费量

资料来源:公开资料整理